반응형

임플란트 건강보험 적용 & 본인부담금: 대상·범위·주의점 정리

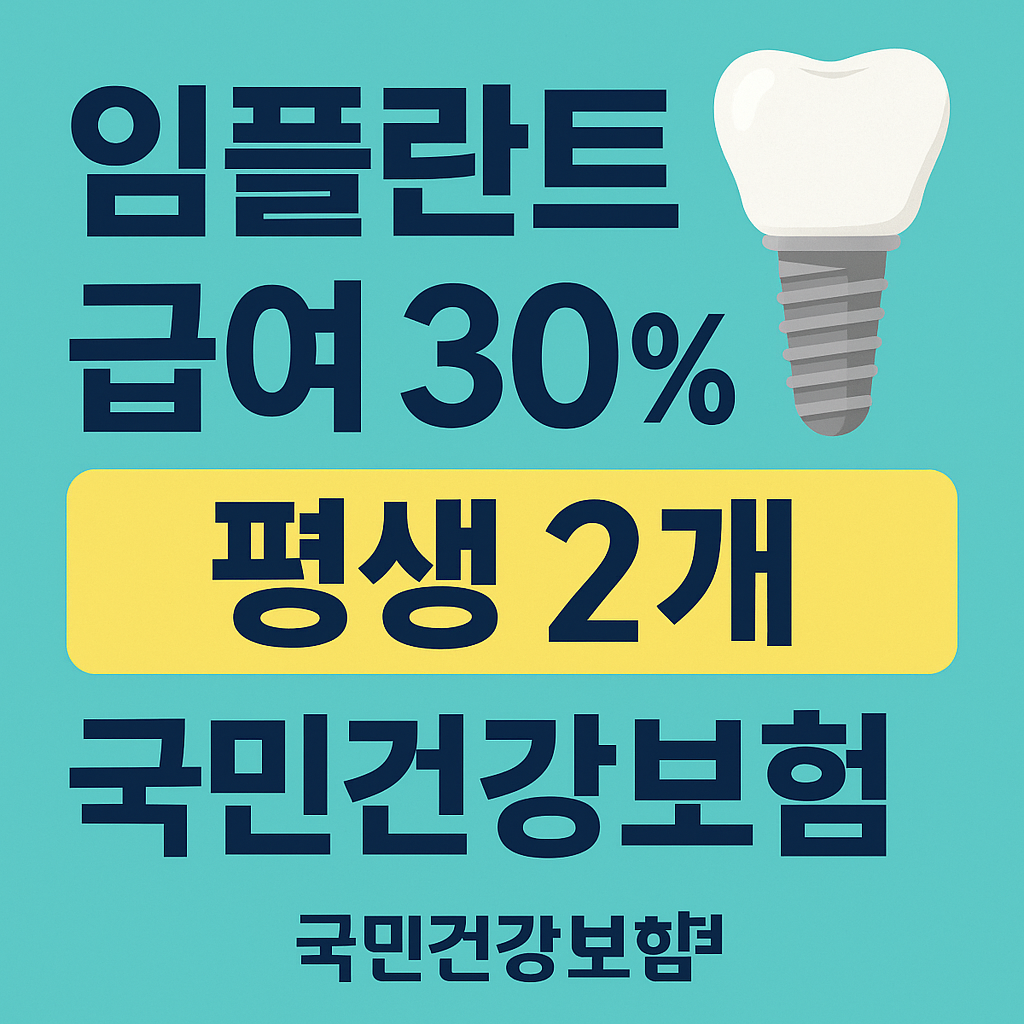

제가 직접 자료를 확인해 요약했습니다(기준일: 2025-09-22). 대상 연령(만 65세 이상), 평생 2개, 본인부담률 30%, 급여/비급여 구분을 한 번에 정리합니다. 실제 진료 전에는 반드시 공식 안내와 병원 고지를 최종 확인하세요.

1) 임플란트 건강보험, 핵심만 먼저

- 대상: 만 65세 이상 건강보험 가입자/피부양자

- 적응증: 부분무치악 (완전무치악 제외 = 자연치가 1개 이상 남아있어야 함)

- 횟수: 평생 2개 한도(1인 기준)

- 본인부담률: 총진료비의 30% (입원/외래 동일)

- 재료·범위: 분리형 식립재료 급여, 2025년부터 지르코니아 크라운까지 급여 범위 확대

위 조건을 모두 만족해야 급여가 적용됩니다. 골이식 등 임플란트 목적의 부가수술은 원칙적으로 비급여(예외 고시 제외)로 보는 점을 기억해 두세요.

2) 가입대상·적용 범위 자세히

| 항목 | 기준 | 메모 |

|---|---|---|

| 연령 | 만 65세 이상 | 생일 지난 시점부터 적용 |

| 치아 상태 | 부분무치악 | 완전무치악은 제외 |

| 인정 개수 | 평생 2개 | 치과·병원 나눠 받아도 합산 |

| 재료/방법 | 분리형 식립재료 급여 | 일체형·관골(zgoyma) 식립은 비급여 |

| 보철 | PFM + 지르코니아(확대) | 2025년부터 선택권 확대 |

| 본인부담률 | 30% | 입원/외래 동일 |

※ 구체 수가·비용은 요양기관 종별/사용 재료/진료 범위에 따라 달라집니다.

3) 급여/비급여 구분(중요)

- 급여 가능: 분리형 식립재료의 식립, 고시된 보철(보철물 종류별 범위)

- 비급여 가능: 임플란트를 목적으로 한 부가수술(골이식 등), 일체형 식립재료, 관골 임플란트 등

- 추가 비용: 병원 장비/기법/재료 선택에 따라 환자 본인부담액이 달라질 수 있음

같은 “본인부담 30%”라도 총진료비가 다르면 실제 부담액도 달라집니다. 반드시 치과별 사전 견적을 받아 비교하세요.

4) 진료 단계 & 병원 바꾸기 주의

- 진단·계획 → 영상·구강상태 확인, 급여 대상 여부 판단

- 1차 수술 → 식립(고정체)

- 2차 수술 → 지대주 연결, 보철 준비

- 보철 수복 → 크라운 장착(PFM/지르코니아 등)

개인 사유로 진료 중간에 병원을 바꾸면 이전 단계에서 급여로 처리된 부분을 기준으로 추가 비용이 발생할 수 있어요. 가능하면 같은 기관에서 연속 치료를 권장합니다.

5) 본인부담 계산 감각 잡기

임플란트 1개 기준 총진료비 × 30%가 환자 본인부담입니다. 총진료비는 병원 종별(의원/병원/치과병원), 사용 재료, 추가 시술 여부에 따라 달라집니다.

비용 확인 체크리스트

- 분리형 식립재료 사용 여부

- 보철 재료(PFM vs 지르코니아)와 급여 인정 범위

- 골이식 등 추가 시술 포함 여부(비급여 가능)

- 진료 단계 분리 청구(1·2차 수술, 보철) 계획

6) 자주 묻는 질문(FAQ)

Q1. 65세 미만은 전혀 급여가 안 되나요?

현행 기준은 만 65세 이상만 임플란트 급여 대상입니다. 65세 미만은 비급여가 원칙입니다.

Q2. 완전무치악(모든 치아 상실)도 급여가 되나요?

아니요. 급여는 부분무치악만 인정됩니다(자연치 1개 이상 필요).

Q3. 크라운 재료 선택은 어떻게 되나요?

기존 PFM에 더해 지르코니아 급여 선택권이 확대되었습니다(2025년부터 적용).

Q4. 본인부담률 30%는 어디서 확인 가능한가요?

국민건강보험공단 Q&A 자료에 입원/외래 동일 30%로 명시됩니다.

Q5. 임플란트 목적의 골이식은 급여인가요?

원칙적으로 비급여입니다(예외 고시 제외). 사전 견적 및 고지 필수.

7) 공식 링크 & 병원 찾기

0123456789101112

0123456789101112

반응형